【保険豆知識】自動車保険以外もどうぞ

2021.06.14

皆さま、こんにちは。

アリーナ平岡店の大島でございます。

いつも当ブログへアクセスいただきありがとうございます。

たまには真面目に本業の話題とさせていただきます(笑)

以前のブログで自動車保険にも『地震保険』が付帯できるお話をさせていただきました。

今回は、大切なマイホームの『地震保険』についてお話をさせていただきます。

1995年1月に発生した阪神・淡路大震災、2011年3月の東日本大震災については15,000人以上の国民が犠牲になりました。東日本大震災によって被災した建物はどんなに頑丈であってもマグニチュード9.0の規模の地震には成すすべなしという状況でした。

現に北海道でも2018年9月に発生した平成30年北海道胆振東部地震(マグニチュード6.7)で、震源地付近では至る所で大規模な山崩れ、震源地から60kmも離れた札幌で液状化現象、北海道全域で大規模停電(ブラックアウト)が数日間続くという経験をしました。

地震大国と呼ばれている日本はいつ大きな地震が来てもおかしくないと言えます。

そんな地震に対して危険な国である日本ですが、『地震保険』に加入をしていない方が多いのも事実です。

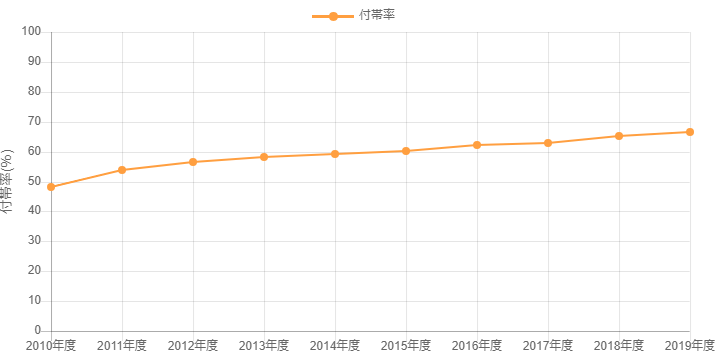

『地震保険』付帯率

出典:損害保険料率算出機構ホームページ「グラフで見る!地震保険統計速報」より

東日本大震災以降、地震保険に加入される方が増えているようですが、まずは「地震保険とは何か?」、「火災保険との違いは?」といったところから始めましょう!

まず、前提として・・・

『火災保険』⇒火事による損害を補償

『地震保険』⇒地震による損害を補償

ただし・・・地震が原因で発生した火事については『火災保険』での補償が適用されません。

地震が原因の火災損害の補償は『地震保険』に加入することが必要です。

①『火災保険』の補償内容

当たり前ですが、火事による損害はもちろんですが、各保険会社の商品内容にもよりますが落雷や破裂・爆発なども補償対象です。

また風災、雪害、水濡れなどによる被害も補償対象となっているものもあります。

火災保険では補償対象を「建物のみ」「建物と家財両方」と選択することが可能です。ただし補償対象を「建物のみ」にすると、火事で家財の損害があっても全く補償されませんので注意が必要です!

②『地震保険』の補償内容

地震による損害のみが対象です。

地震を原因とする火災、損壊、噴火による埋没、津波による流出といった被災内容も含まれます。

どこの保険会社も、火災保険だけでは地震を原因とする被害を補填することはできません。

地震の被害に備えるためには『地震保険』の加入が必須となり、基本的に単独加入ではなく『火災保険』とセットで加入することになります。

③補償金額の違い

・『火災保険』⇒火災で全焼した場合、最大で建物評価額の全額が保険金として支払われます。

・『地震保険』⇒地震による火災で全焼した場合「火災保険金額の50%が地震保険金額の上限」となります。

具体的な金額にしますと・・・火災保険で3,000万円の保険金が支払われる契約をした場合、地震保険では1,500万円上限までしか設定できません。

以前のブログの最後にお話ししたように「生活再建のため臨時に必要とする費用」という位置付けとなります。

特に、住宅ローンを利用されている方は震災で被災すると二重ローンのリスクがあるため『地震保険』の積極的な検討が必要かもしれません。

もちろん当店でも『火災保険』、『地震保険』を取扱っておりますのでお気軽にご相談ください!

スズキアリーナ平岡(011-883-4441)

担当:大島まで